1 家づくり、その前に 最初の一歩はライフプラン

最初はお金の勉強、それから家づくりの勉強を

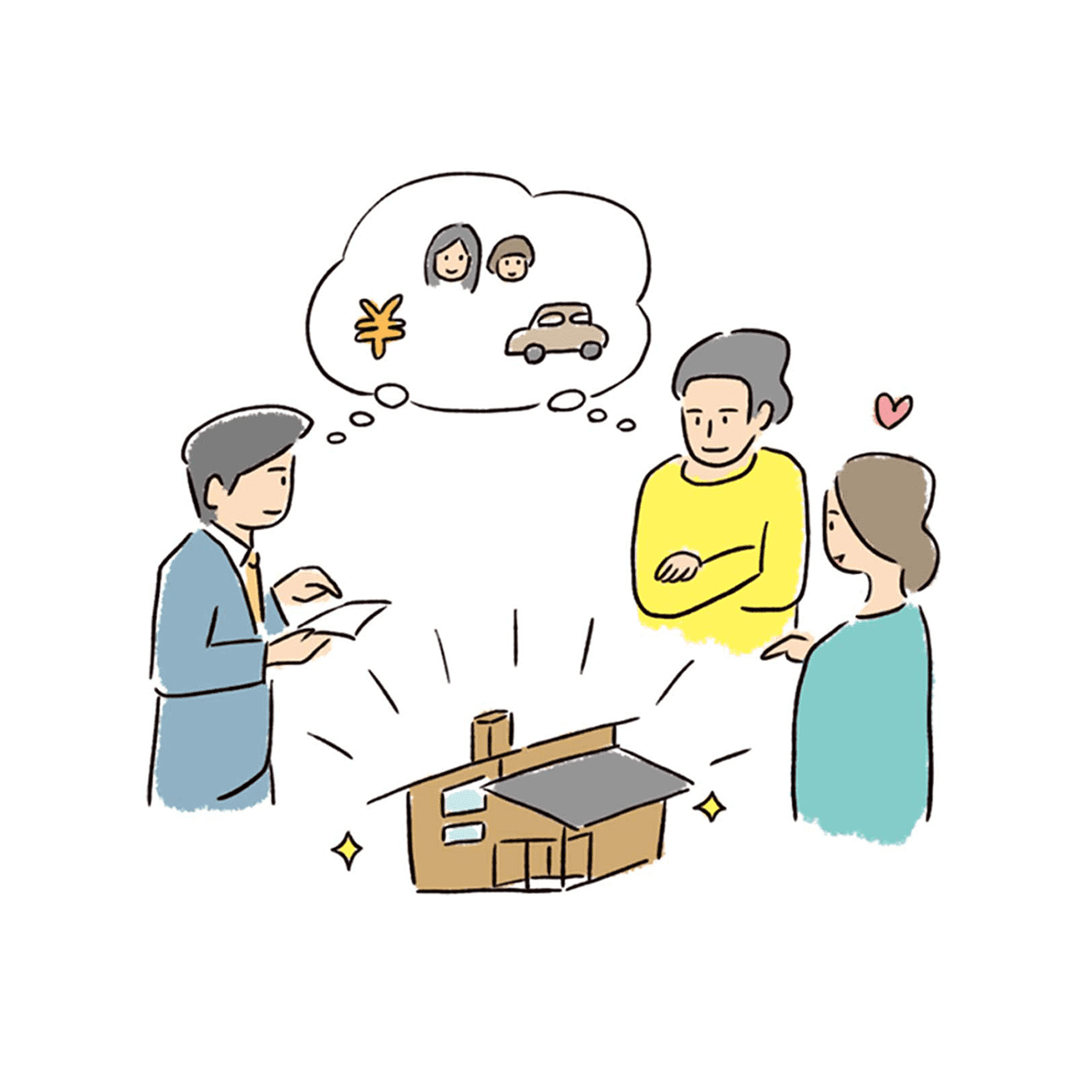

家を建てようと気持ちを固めたとき、最初にすることはお金の勉強です。資金計画を立ててから家の勉強を始めることが、失敗しない、楽しい家づくりのポイントです。また、夫婦や家族で家計を見直すチャンスにもなります。

専門家のもとでライフプランを立てる

創伸では、はじめに専門のライフプランナーを無料でご紹介しています。ライフプランとは、皆さんの家庭で生じる将来に向けての出費をトータル的に予測計算し、見える化することです。教育、車や家電の買い替え、冠婚葬祭、老後など、必ずかかる費用をどう備えておくのか、ファイナンシャルプランナー(FP)という資格を持った専門家と一緒に考えます。そうすることで、いくらの家を建てることが自分たちに妥当なのか明確になります。多くの人が誤解しやすいことが、住宅ローンで借りられる金額=自分たちの家づくりの予算としてしまうことです。

たとえば、銀行で住宅ローンの相談をすると、あなたの年収から3000万円という金額を提示してきたとします。しかし、その金額はあなたの家計や将来のことは考えられていません。銀行が「あなたに貸したい3000万円」なのです。あなたが毎月返済できるかどうかが重要で、どんな暮らしを送るかは銀行には関係ない話なのです。ですから、ライフプランを考えることで、無理のない家づくりの予算を立てることができます。

建物・土地以外の費用を考える

ライフプランで家づくりの予算が決まったら、次は建物と土地以外にかかる費用を考えてみましょう。家に住みはじめるまでにかかる費用は、建物・土地以外にも庭や駐車場の工事費用、登記費用などが必要だったり、火災保険も一般的には10年一括でかけるので高額になります。また、住宅ローンを組むだけでも手数料や保証料がかかる場合もあります。そのほか家具家電もあわせて買う方も多いので、その購入費なども考えておきましょう。それらを「諸費用」として、少なくとも100~300万円考えておくと、総予算内で住みはじめられるので安心です。

建物にかける金額を決める

建物と土地の予算は、全体のバランスを見ながら考えていきます。土地の金額には相場があるので、住みたいエリアや土地の広さで大まかな金額がわかります。さて、残りの予算でどんな建物を建てられるのか考えていきましょう。この段階になってから家の勉強を始めると、家にかけられる金額が明確になっていますので、そのなかで自分たちの理想の家を建てるにはどうしたらいいのか考えやすくなります。

このような流れで家づくりを考えていくと、当初より費用が高くなったり、予定外に住宅ローンの借り入れを増やしたりすることも少なくなります。最初にライフプランで今後どうなるのかを見ているので、将来への漠然としたお金の不安も軽減されます。家づくりはこれからという方も、家づくりの計画中という方も、失敗しない楽しい家づくりにしてください。

0859-54-3121

0859-54-3121